Il modello 730-4 e l’inserimento dei dati nel cedolino paga di luglio 2020

Lo studio, in occasione del rilascio dei cedolini paga relativi al periodo di paga del mese di luglio di ciascun anno, provvede a scaricare dal cassetto fiscale dell’azienda Cliente, a seguito di delega ricevuta, i modelli 730-4 del personale dipendente che ha provveduto a presentare il modello presso i Caf abilitati o con presentazione autonoma a mezzo della procedura 730 precompilato.

I dati inseriti nel modello 730-4 vengono scaricati con dei files predisposti dall’Agenzia delle Entrate che sono inseriti in automatico nell’anagrafica del lavoratore escludendo, così facendo, tutte le possibilità di errore di interpretazione o di digitazione dei dati.

La trattenuta delle somme a debito

La trattenuta delle somme a debito verrà effettuata in unica rata o in più rate a secondo delle modalità scelte dal lavoratore in fase di redazione del modello 730 o, nel caso in cui fosse stato scelto il pagamento in unica rata, in ragione della capienza massima del netto spettante in busta paga qualora questo sia inferiore alle somme dovute.

Il riconoscimento del credito

Poiché il principio è che il datore di lavoro è tenuto a corrispondere in busta paga al dipendente l’importo del credito nella misura massima di quanto viene trattenuto ai fini fiscali a tutto il personale in forza nello stesso mese, lo studio provvede per ogni periodo paga interessato ad eseguire questo calcolo e, in caso di incapienza, a rimborsare in parte e proporzionalmente tutti i lavoratori interessati a ricevere il credito di imposta.

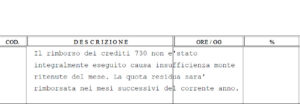

Di questo ne viene fatta menzione nel cedolino paga con questo avviso:

Quanto non è stato rimborsato verrà restituito nelle mensilità successive, utilizzando sempre lo stesso sistema di calcolo riproporzionato fino ad esaurimento del credito o, qualora le somme trattenute non fossero sufficienti, fino al periodo di paga di dicembre dello stesso anno.

L’eventuale somma che al 31.12. non fosse rimborsata verrà indicata sul modello CU emesso nel febbraio di ciascun anno e sarà cura del lavoratore presentare un nuovo modello 730 utile per ottenere i crediti incapienti.

Comunicazione allo studio dei lavoratoridipendenti che hanno presentato il modello 730

E’ opportuno che l’azienda Cliente comunichi allo studio ogni anno i nominativi del personale dipendente che ha presentato il modello 730: questa attività ci permetterà di verificare la presenza nel cassetto fiscale della Cliente la presenza di tutti i modelli ed eviterà che alcuni di loro, per effetto di ritardate presentazioni o acquisizione presso l’AdE, non vengano correttamente gestiti in fase di emissione dei cedolini paga.