E’ stato inviato un avviso il 03.11.2022 a mezzo raccomandata.

L’avviso non era una sanzione perché si tratta di tassazione separata.

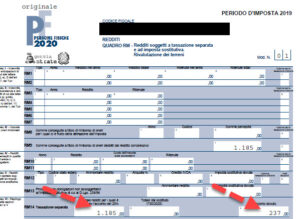

Cosa vuol dire:

Nell’anno 2019 Giovanna (nome di fantasia) aveva compensato un credito contributi previdenziali artigiani di € 1.185,00;

Poiché aveva dedotto l’anno precedente la sopracitata cifra dalla dichiarazione dei redditi, pagando quindi meno imposte, la legge prevede che la somma venga gestita nel quadro RM come sopra evidenziato;

Questo tipo di recupero può essere assoggettato a:

Tassazione con calcolo per aliquota marginale nell’anno (e non era conveniente perché andavamo oltre il 30%

A tassazione separata versando un acconto del 20% (pari a 237,00) ed un saldo che viene calcolato solo dall’AdE sulla media dei due anni precedenti (in questo caso 2017/2018 aliquota media 24,56%) e detraendo l’acconto già pagato ((1.185,00*24,56/100)-237,00)= 54,04

La richiesta viene inviata con documento simile all’avviso bonario che, però, ha la particolarità di non presentare costi per sanzioni o interessi.

Quando arriva questo avviso di liquidazione occorre che venga pagato entro i trenta giorni successivi alla ricezione della raccomandata.

In questo caso sembra che sia stato inviato ma non sia stato pagato entro il termine, per cui ne scaturisce una sanzione pari al 30% dell’importo non versato (54,04*30/100)= 16,21.

Le possibili soluzioni sono due:

La raccomandata non è mai stata recapitata (occorre verificarlo in AdE) in questo caso si pagherà il solo conguaglio dovuto pari a 54,04

La raccomandata risulta essere stata recapitata (in assenza, quindi con deposito dell’avviso, ecc..) in questo caso l’importo della cartella delle esattoriale è dovuto.

Utilizziamo i cookie per essere sicuri che tu possa avere la migliore esperienza sul nostro sito. Se continui ad utilizzare questo sito noi assumiamo che tu ne sia felice.OkNoPrivacy policy

Lascia un commento

Devi essere connesso per inviare un commento.